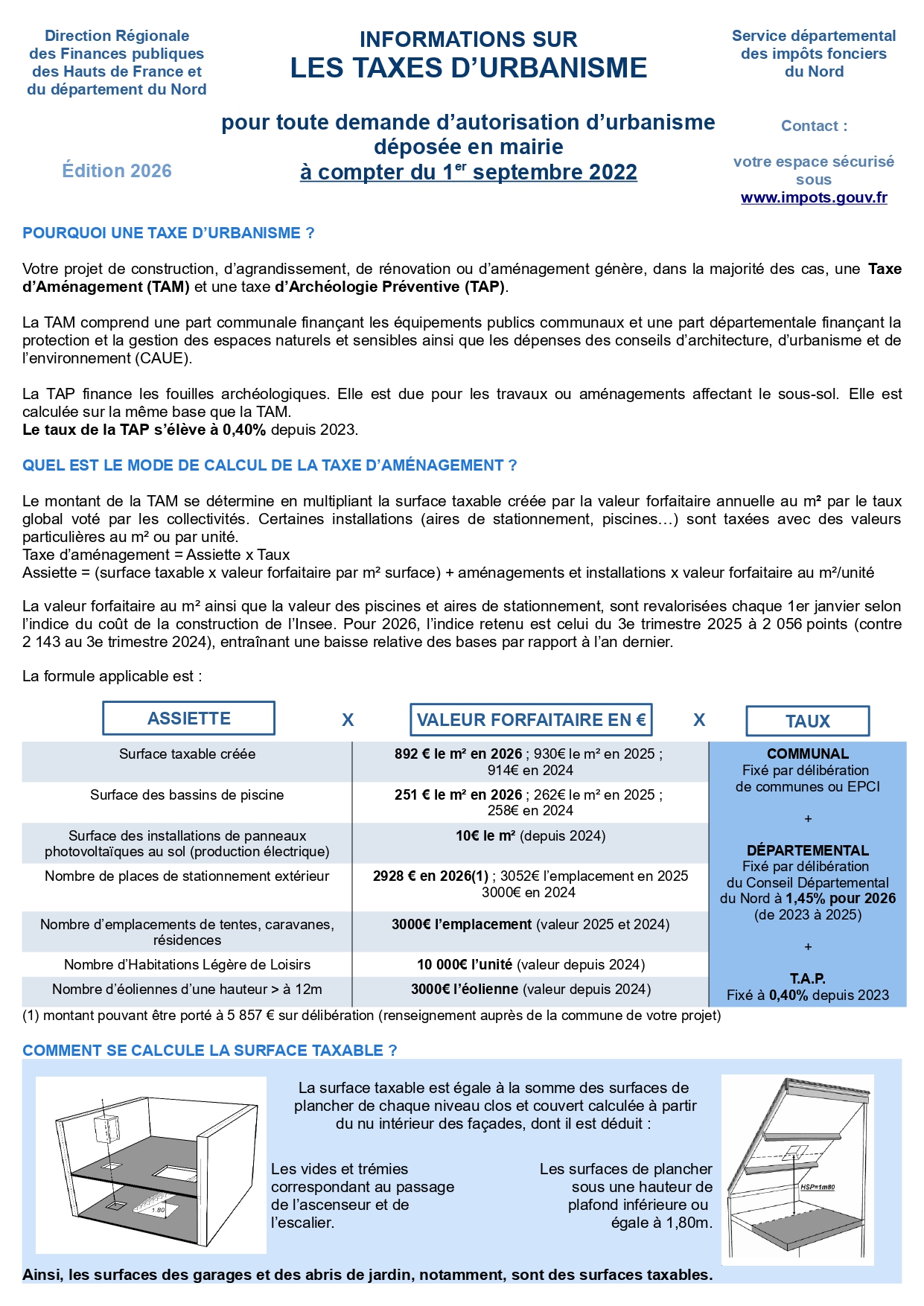

26/02/2026

Dans le cadre du transfert de la mission de la liquidation des taxes d'urbanisme à la DGFIP au 01/09/2022, veuillez trouver la fiche d’information actualisée pour 2026 utiles pour tous habitants déposants une demande d'autorisation d'urbanisme.

Elle détaille notamment le mode de calcul de la taxe d’urbanisme ainsi que les différentes modalités d'informations et de contacts qui s’offrent dorénavant aux usagers (rubrique “Où s’adresser ?”).

Pour rappel, la procédure s'applique pour les dossiers qui concernent des permis rattachés à une demande d'autorisation initiale déposée après le 1er septembre 2022.

Le transfert de la mission de la liquidation des taxes d'urbanisme à la DGFIP s'accompagne également de la mise en œuvre d'une procédure dématérialisée des déclarations d'urbanisme et foncière, dorénavant intégrées à la nouvelle offre de démarche en ligne “Gérer Mes Biens Immobiliers” (GMBI).

Ce module est accessible sur le site "impots.gouv.fr" à partir de l'espace sécurisé personnel de l’usager.

Ainsi, dès la validation de l'autorisation d'urbanisme, l'usager doit télédéclarer directement depuis son espace personnel sécurisé les renseignements nécessaires permettant d'établir les impositions foncières et de taxe d'urbanisme dans les 90 jours suivant la date d'achèvement des travaux.

A ce titre, une demande d'information est envoyée via la messagerie sécurisée permettant à l'usager d'informer la DGFIP du suivi des travaux et de leur date d'achèvement. Par suite , il sera accompagné tout au long de la procédure déclarative par des messages envoyés sur son espace sécurisé.

Pour votre complète information, vous trouverez ci après, les modifications apportées à l'article 115 de la loi de finances pour 2026 sur délibération des collectivités.

- Extension aux annexes de l’exonération facultative en faveur de certains logements sociaux: L’article 115 de la loi de finances pour 2026 étend l’application de l’exonération facultative en faveur de certains logements sociaux prévue au 1° de l’article 1635 quater E du CGI à leurs annexes.

Entrée en vigueur : Cette mesure s’applique aux projets pour lesquels le fait générateur intervient à compter du 1er janvier 2026.

- Modification des conditions d’exonération facultative en faveur de certains commerces

L’article 115 de la loi de finances pour 2026 prévoit que l’exonération s’applique aux magasins et boutiques mentionnés à l’article 1388 quinquies C du CGI, c’est-à-dire les magasins et boutiques dont la surface principale est inférieure à 400 mètres carrés et qui ne sont pas intégrés à un ensemble commercial. En pratique, l’exonération s’applique à l’ensemble des magasins de centre-ville de surface principale inférieure à 400 mètres carrés et exclut les commerces situés dans les centres commerciaux en zones périphérique

Entrée en vigueur : Cette mesure s’applique aux projets pour lesquels le fait générateur intervient à compter du lendemain de la publication de la loi de finances pour 2026, soit le 21 février 2026.

- Modification des conditions d’exonération facultative en faveur des abris de jardin, serres de jardin à usage non professionnel, pigeonniers et colombiers en fonction de la nature de l’autorisation d’urbanisme

L’article 115 de la loi de finances pour 2026 décorrèle le bénéfice de l’exonération facultative pour les abris de jardins, les serres de jardin à usage non professionnel, les colombiers et les pigeonniers au bénéfice d’une déclaration préalable. Les abris de jardin et les serres de jardin à usage non professionnel d’une surface inférieure ou égale à 20 mètres carrés peuvent bénéficier de l’exonération quelle que soit la nature de l’autorisation d’urbanisme. Les pigeonniers et colombiers peuvent aussi bénéficier d’une exonération, quelle que soit l’autorisation d’urbanisme.

Entrée en vigueur : Cette mesure s’applique aux abris de jardins, serres de jardin à usage non professionnel, pigeonniers colombiers pour lesquels le fait générateur intervient à compter du 1er janvier 2026.

- Abaissement du seuil d’acomptes de 5 000 à 3 000 m²

L’article 117 de la loi de finances pour 2026 prévoit un abaissement du seuil de surface de construction définie au 1° de l’article 1635 quater H du CGI de 5 000 m² à 3 000 m² pour déterminer les projets donnant lieu au versement d’un acompte de taxe d’aménagement.

Entrée en vigueur : Cet abaissement de seuil s’applique pour les opérations pour lesquelles la délivrance de l'autorisation d'urbanisme intervient à compter du lendemain de la publication de la loi de finances pour 2026, soit le 21 février 2026.